Dados da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC/CNC) indicam que a maioria das famílias brasileiras encerrou 2025 com algum tipo de dívida. Em 2026, esse índice segue elevado, com o rotativo do cartão de crédito, o cheque especial e os empréstimos pessoais comprometendo parcelas crescentes do salário, tendência apontada por estudos do Banco Central sobre composição do crédito. Mesmo assim, muita gente que quer pagar dívidas continua sem dar o primeiro passo, não por falta de vontade, mas por falta de método.

Quem acompanha o trabalho da Educ Finanças sabe que o maior obstáculo para quitar dívidas, na observação de quem trabalha diariamente com educação financeira pessoal, não é o dinheiro em si: é não saber por onde começar. Receber uma proposta de negociação sem entender se ela é vantajosa, aceitar parcelas que cabem no cartão mas não cabem no orçamento real ou cair num golpe ao tentar limpar o nome são erros que custam caro e atrasam ainda mais a recuperação financeira.

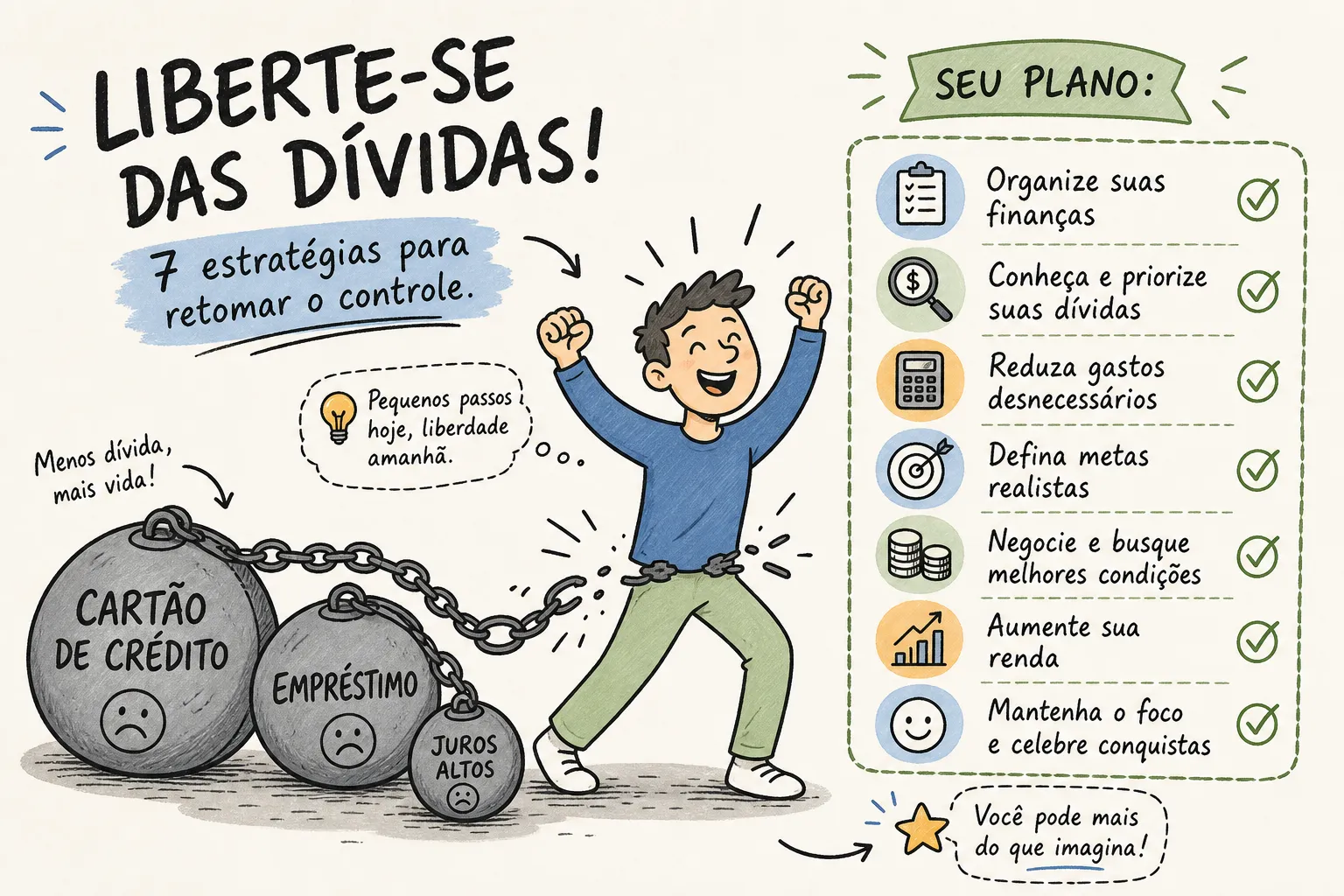

Este artigo apresenta 7 estratégias práticas para você pagar dívidas com segurança, do diagnóstico inicial à regularização do CPF, escolhendo os canais certos e fechando acordos que realmente funcionam no seu orçamento.

1. Mapeie tudo antes de pagar um centavo

Antes de ligar para qualquer credor ou aceitar qualquer proposta, você precisa saber exatamente quanto deve e para quem. Muitas pessoas subestimam o total das dívidas porque perdem o controle de contratos antigos ou de encargos que foram crescendo em silêncio.

Onde encontrar todas as suas dívidas

Consulte o Serasa, o SPC e o Registrato, plataforma gratuita do Banco Central que exibe todas as operações de crédito ativas em seu nome em um único lugar. Dívidas esquecidas ou subdimensionadas sabotam qualquer planode quitação: você negocia parte do problema e continua com juros correndo na outra parte sem perceber.

Quais documentos reunir antes de negociar

Reúna RG, CPF, contratos originais, o DDC (Documento Descritivo de Crédito), o saldo devedor atualizado, a taxa de juros aplicada e o total de encargos. Com esses dados em mãos, você entra na negociação com informação, não com estimativa, e isso fortalece sua posição. Uma planilha simples com as colunas “credor, saldo atualizado, taxa de juros e modalidade” já é suficiente para visualizar prioridades. Para complementar este mapeamento, veja também as 7 Estratégias Reais para Sair das Dívidas no Brasil.

2. Escolha o método certo para pagar dívidas

Existem dois métodos reconhecidos para organizar a ordem de pagamento. Nenhum dos dois é errado; o melhor é o que você vai executar com consistência.

Como funciona o método bola de neve

No método bola de neve, você paga primeiro a dívida com o menor saldo, independentemente dos juros. Se você tem R$ 800 num carnê, R$ 3.000 no cartão e R$ 12.000 num empréstimo pessoal, começa pelo carnê. Cada dívida eliminada gera motivação concreta para continuar, e esse impulso psicológico é subestimado por quem olha só para os números.

Como funciona o método avalanche

No método avalanche, o foco recai sobre a dívida com a maior taxa de juros, independentemente do saldo. Se o cheque especial cobra 12% ao mês e o carnê cobra 3%, você ataca o cheque especial primeiro, mesmo que o saldo seja menor. Do ponto de vista matemático, a avalanche resulta em mais economia total, porque elimina as dívidas mais caras antes que os juros compostos ampliem o problema.

Qual método escolher no seu caso

Quem precisa de motivação rápida para não desistir se beneficia mais da bola de neve. Quem tem disciplina alta e quer reduzir o custo total ao máximo usa a avalanche. O que você não pode fazer é não escolher nenhum: sem uma ordem de ataque definida, qualquer valor disponível se fragmenta em pagamentos parciais que prolongam, e às vezes agravam, o endividamento.

3. Os melhores canais para negociar dívidas em 2026

Saber onde negociar faz diferença direta no desconto que você consegue e na segurança do acordo. Em 2026, há opções concretas tanto no setor público quanto no privado.

Novo Desenrola Brasil: o que o programa oferece para famílias

O Novo Desenrola Brasil Famílias, lançado em maio de 2026, atende pessoas físicas com renda de até 5 salários mínimos (R$ 8.105) que tenham dívidas de cartão de crédito, cheque especial ou crédito pessoal contratadas até 31 de janeiro de 2026, com atraso entre 91 dias e 2 anos. Os descontos chegam a 90%, com juros de até 1,99% ao mês e prazo de até 48 meses, além da possibilidade de usar até R$ 1.000 ou 20% do saldo do FGTS para quitar parte da dívida. Confira as condições exatas no comunicado oficial do governo federal, pois os critérios podem ser atualizados durante os 90 dias de vigência do programa, com encerramento previsto para agosto de 2026. A adesão é feita diretamente na instituição financeira participante, sem intermediários.

Serasa, consumidor.gov.br e bancos digitais

O Serasa Limpa Nome oferece descontos de até 99% em dívidas selecionadas, com parcelas a partir de R$ 9,90 e pagamento em até 72 vezes, tudo online e sem custo para o consumidor; confira as condições disponíveis ao seu CPF diretamente no site oficial do Serasa. O consumidor.gov.br é um canal de mediação gratuito, mantido pelo governo federal, onde você registra a negociação com a empresa credora e acompanha o andamento. Bancos e fintechs também realizam renegociação de dívidas diretamente pelos aplicativos, muitas vezes sem precisar de ligação ou visita à agência, o que agiliza o processo e reduz a necessidade de contato telefônico, diminuindo assim a exposição a abordagens fraudulentas.

4. Como calcular a parcela que realmente cabe no orçamento

Fechar um acordo com parcela baixa parece uma vitória, mas parcela que não cabe no orçamento real leva à inadimplência novamente. Antes de assinar qualquer proposta, calcule o limite seguro.

A regra dos 30% aplicada na prática

O critério adotado pelo Banco Central e pelas principais instituições financeiras é comprometer no máximo 30% da renda líquida mensal com dívidas. Se a sua renda líquida é R$ 3.500, a soma de todas as parcelas não deve ultrapassar R$ 1.050. Se você já tem outras obrigações fixas ou renda variável, o ideal é trabalhar com 20% a 25%, porque qualquer imprevisto pode comprometer o pagamento e gerar novas restrições. Aceitar parcela acima desse limite é o caminho mais curto para criar um segundo ciclo de inadimplência.

Desconto à vista ou parcelamento: o que compensa mais

Compare os cenários com números reais. Se a dívida é de R$ 5.000 e o credor oferece 70% de desconto à vista (você paga R$ 1.500) ou parcelamento em 12 vezes sem desconto (R$ 417 por mês, totalizando R$ 5.004), a quitação à vista é claramente mais vantajosa se você tiver o dinheiro disponível. Parcela menor não é sinônimo de melhor negócio: o que importa é o custo total real. Se quiser um roteiro prático para organizar os pagamentos, considere ler os 7 Passos Para Quitar Suas Dívidas Mais Rápido.

5. Como se proteger de golpes ao negociar dívidas

O volume de fraudes voltadas a pessoas endividadas cresceu junto com a digitalização das negociações. Criminosos exploram a urgência de quem quer limpar o nome para aplicar golpes sofisticados e de difícil identificação para quem não está preparado.

Os golpes mais comuns e como identificá-los

O “despachante de dívidas” cobra uma taxa antecipada prometendo negociar o débito por você e some com o dinheiro sem fazer nada. O golpe do link falso chega por WhatsApp com ofertas de desconto que levam a sites clonados do Serasa, de bancos ou do Desenrola Brasil, onde os dados bancários são capturados. O boleto adulterado também circula por e-mail e SMS, especialmente em campanhas de renegociação, beneficiário ou código de barras alterados são os sinais de alerta. Qualquer proposta legítima pode ser verificada diretamente no canal oficial do credor, sem intermediários pagos.

Como confirmar que uma proposta é real antes de pagar

Antes de transferir qualquer valor, cheque o CNPJ da empresa no site do Banco Central e confirme se o endereço do site começa com “https” e corresponde ao domínio oficial da instituição. Acordos legítimos nunca exigem Pix para “liberar a negociação”, nunca pedem senha bancária e nunca têm “prazo de horas” para pressionar uma decisão rápida. Se receber uma proposta por canal não oficial, acesse diretamente o aplicativo do banco ou o site do Serasa para verificar se a oferta existe de verdade. O Instituto Brasileiro de Defesa do Consumidor (Idec) também publicou alertas sobre riscos e condições do Novo Desenrola, com recomendações para consumidores que avaliam adesão ao programa; confira a análise do Idec sobre o Novo Desenrola.

6. Limpar o CPF depois do acordo: prazos e comprovantes

Pagar a dívida é o penúltimo passo. O último é confirmar que a regularização foi efetivada e guardar os documentos que protegem você no futuro.

Quanto tempo leva para o nome sair dos órgãos de crédito

Após a confirmação do pagamento, o credor tem até 5 dias úteis para comunicar o Serasa e o SPC sobre a quitação ou o cumprimento do acordo, prazo estabelecido como obrigação legal, não como cortesia, conforme normas do Banco Central e do Código de Defesa do Consumidor. Se a irregularidade for no CPF da Receita Federal, por motivo diferente de negativação, a atualização pode ocorrer em até 72 horas após o envio da documentação exigida, dependendo do tipo de pendência.

Quais comprovantes guardar e por que eles importam

Guarde os seguintes documentos em local seguro, preferencialmente em nuvem e em cópia física:

- Comprovante de quitação ou termo de acordo assinado

- Comprovantes de cada parcela paga, se houver parcelamento

- Print ou PDF da situação cadastral do CPF após a regularização

- Protocolo de atendimento do canal onde a negociação foi realizada

Esses documentos protegem você caso o credor demore para dar baixa ou, pior, inclua uma negativação indevida futuramente. Após 5 dias úteis do pagamento, consulte o Serasa ou o Registrato para confirmar que a regularização foi efetivada. Se o nome ainda aparecer como negativado após esse prazo, você tem o comprovante de quitação para contestar formalmente.

Conclusão: pagar dívidas é questão de estratégia, não de sorte

As 7 estratégias deste artigo cobrem o caminho completo, do diagnóstico e escolha de método até a negociação segura e a regularização definitiva do CPF. Cada etapa depende da anterior, e o conjunto é o que transforma uma situação de endividamento numa recuperação financeira concreta.

O maior erro de quem está no vermelho é tentar resolver tudo sozinho, sem um plano claro, aceitando a primeira proposta que aparece ou esperando que o problema se resolva com o tempo. Ele não se resolve: os juros compostos trabalham contra você todos os meses em que não há ação estruturada.

A Educ Finanças existe para ser esse próximo passo. A plataforma oferece consultoria em negociação de dívidas, planejamento financeiro e ferramentas para acompanhar cada etapa do progresso, um plano real construído em torno da sua situação específica. Acesse a Educ Finanças e comece hoje. Pagar dívidas não depende de sorte: depende de estratégia. Para quem prefere um roteiro com prazos definidos, veja também nosso plano de 6 meses que funciona.