O salário cai na conta na sexta-feira. Na segunda-feira seguinte, você olha para o saldo e percebe que boa parte já foi embora. Você sabe que pagou contas, fez compras no mercado, saiu uma ou duas vezes. Mas a conta exata? Essa você não sabe. Essa sensação é comum para muitas pessoas, e é exatamente o problema que o método 50 30 20 foi criado para resolver.

A boa notícia é que existe uma forma de organizar o orçamento pessoal sem precisar anotar cada centavo ou criar uma planilha com 40 categorias. A regra dos três blocos, conhecida como divisão 50/30/20, propõe algo muito mais simples: dividir a renda líquida em três partes fixas e colocar cada gasto no bloco certo. É um método amplamente recomendado por educadores financeiros e acessível para qualquer nível de experiência com finanças.

Aqui na Educ Finanças, reunimos esse tipo de conteúdo prático junto com planilhas gratuitas e guias para quem está começando a colocar as finanças em ordem. Neste artigo, você vai aprender o que são as três categorias, como classificar seus próprios gastos, como fazer os cálculos com o seu salário e como adaptar a regra quando a sua realidade for diferente do padrão.

O que é o método 50 30 20 e de onde ele veio

A origem da regra dos 3 cofres

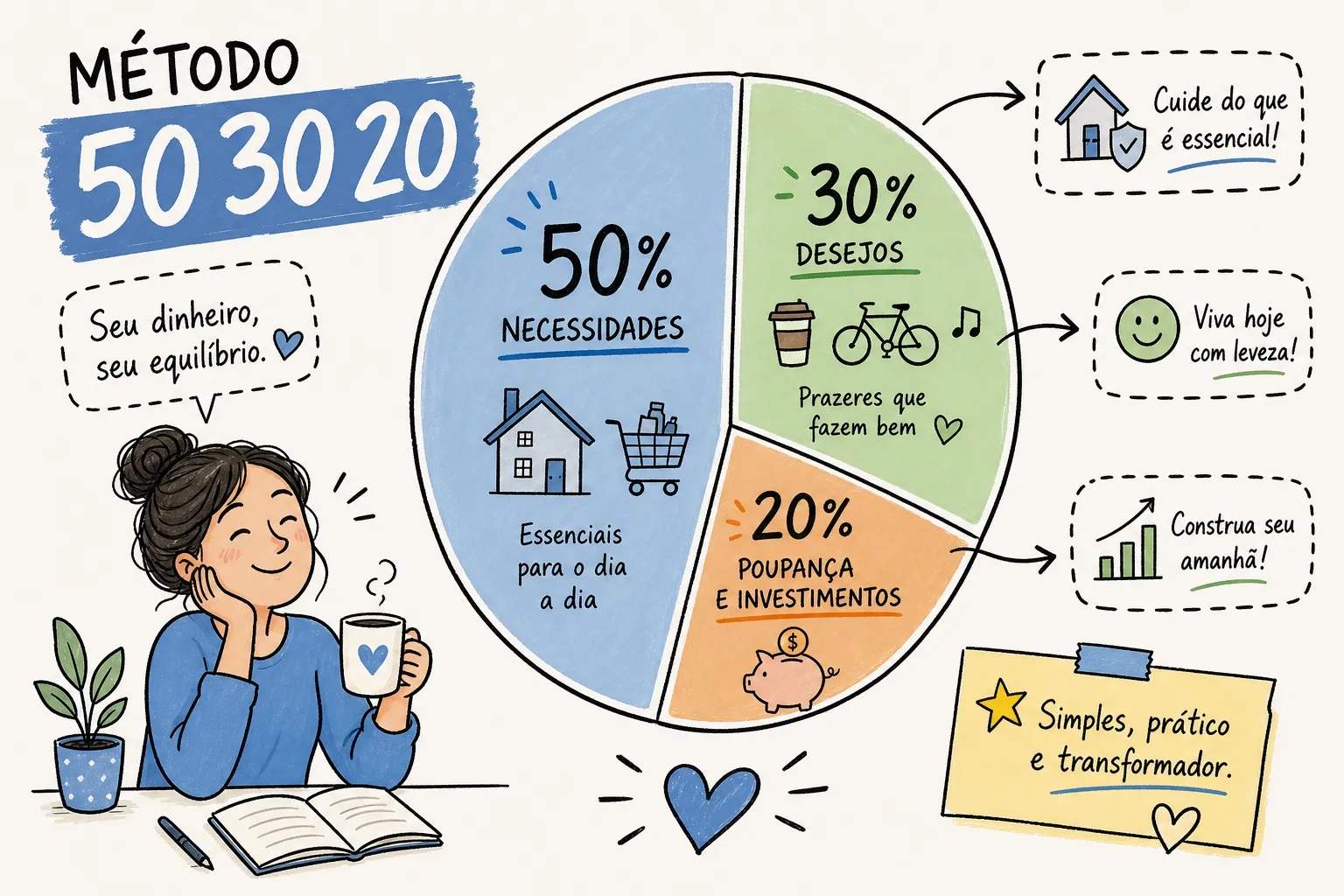

A metodologia foi popularizada pela senadora e professora de finanças Elizabeth Warren e sua filha Amelia Warren Tyagi no livro All Your Worth, publicado em 2005. O conceito central é simples: dividir a renda líquida mensal em três blocos fixos, com 50% para o que é essencial, 30% para o que traz prazer e 20% para o futuro. Warren não inventou a ideia do zero; o que ela fez foi formalizar e tornar essa lógica acessível para qualquer pessoa que quisesse organizar as finanças sem precisar de uma formação em economia.

A divisão ficou conhecida como regra 50-30-20 e se tornou uma das mais recomendadas em guias de finanças pessoais no Brasil e no mundo. A razão é direta: ela é fácil de entender, fácil de calcular e fácil de manter ao longo do tempo.

Por que esse método funciona para iniciantes

A maioria dos métodos de orçamento falha por ser complexa demais. Planilhas com 30 categorias, controle gasto a gasto, revisões semanais obrigatórias. Quem nunca organizou as finanças antes abandona esse nível de detalhe em poucos dias. A divisão 50/30/20 resolve isso ao trabalhar com apenas três categorias amplas, reduzindo a fricção de quem está começando do zero.

No contexto brasileiro, onde mais de 70% das famílias relatam algum nível de endividamento, segundo dados da CNC, ter um ponto de partida simples e funcional faz toda a diferença. Você não precisa entender tudo sobre finanças pessoais para aplicar esse método hoje. Você precisa saber o quanto entra na sua conta e separar esse valor em três partes.

O que entra em cada categoria: classificando seus gastos na prática

Necessidades (50% da renda): o que não dá para cortar

Necessidades são todos os gastos indispensáveis para manter a rotina e a sobrevivência: aluguel, alimentação, contas de água e luz, transporte, plano de saúde, medicamentos e educação essencial. Esses gastos existem independentemente da sua vontade, deixar de pagá-los compromete diretamente a rotina e a estabilidade do dia a dia.

Aqui tem um ponto que confunde muita gente: a classificação depende do contexto. Internet pode ser necessidade para quem trabalha de casa, mas se enquadra como desejo para outros. A forma mais prática de decidir é perguntar para cada gasto: “A minha vida para se eu cortar isso?”. Se a resposta for sim, é necessidade. Se for não, provavelmente é um desejo. O blog do Nubank traz uma explicação prática sobre a diferença entre necessidade e desejo que pode ajudar nesse exercício de classificação.

Desejos (30% da renda): o que traz prazer sem ser essencial

Desejos não são gastos ruins. São gastos escolhidos. Restaurantes, streaming, academia, roupas novas, viagens e lazer entram aqui. Para o contexto brasileiro, isso inclui assinatura de aplicativos, iFood, compras de fim de semana no shopping e o plano do clube do coração.

Essa categoria existe justamente para que o orçamento seja sustentável. Cortar tudo de uma vez não funciona no longo prazo. Quando o orçamento não tem espaço para prazer, a tendência é abandonar o planejamento em poucas semanas e voltar ao ponto de partida. Os 30% dos desejos são o que torna esse método humano e possível de seguir por meses.

Poupança e investimentos (20% da renda): o dinheiro que trabalha para o futuro

Essa é a parte reservada para reserva de emergência, objetivos futuros, quitação de dívidas e aplicações financeiras. Para quem ainda tem dívidas com juros altos, como os do cartão de crédito rotativo ou do cheque especial, , o mais inteligente é priorizar a quitação desses débitos com esses 20% antes de começar a investir. Juros nesse patamar costumam superar qualquer rendimento disponível no mercado, tornando a quitação a melhor aplicação possível do seu dinheiro.

Mesmo que o valor seja pequeno no começo, guardar R$200 ou R$300 por mês já é um passo real em direção à estabilidade financeira. O hábito de separar uma parte da renda antes de gastar é mais valioso do que o valor em si.

Como aplicar o método 50 30 20: os cálculos na prática

Como calcular a sua divisão em três passos

O processo é direto. Primeiro, identifique a sua renda líquida mensal, o valor que efetivamente entra na conta já descontados impostos e contribuições. Segundo, multiplique esse valor por 0,50, 0,30 e 0,20 para encontrar os três limites. Terceiro, compare o que você gasta hoje com o limite de cada categoria e identifique onde está o desequilíbrio.

Se quiser um guia prático e complementar sobre como utilizar a regra 50-30-20 no dia a dia, o Serasa oferece um passo a passo objetivo que ajuda a aplicar os cálculos na prática. Para quem prefere um tutorial mais detalhado do nosso lado, veja também o nosso artigo Como montar seu orçamento pessoal: passo a passo completo, com orientações para criar um fluxo que funcione para a sua rotina.

Esse terceiro passo é o mais revelador. É comum encontrar pessoas com desejos acima de 30% e poupança próxima de zero, e enxergar isso com clareza já é metade do trabalho.

Exemplos reais com salários comuns no Brasil

Veja como a divisão fica em três cenários concretos:

| Renda líquida | Necessidades (50%) | Desejos (30%) | Poupança (20%) |

|---|---|---|---|

| R$ 2.000 | R$ 1.000 | R$ 600 | R$ 400 |

| R$ 5.000 | R$ 2.500 | R$ 1.500 | R$ 1.000 |

| R$ 12.000 | R$ 6.000 | R$ 3.600 | R$ 2.400 |

Para muitas pessoas com renda entre R$2.000 e R$5.000, os 20% de poupança representam um valor pequeno no começo. R$400 ou R$1.000 por mês parece pouco, mas em 12 meses são R$4.800 ou R$12.000 guardados com consistência. Esse é o poder do método aplicado ao longo do tempo.

Como adaptar a regra quando a sua realidade é diferente do padrão

Quando as necessidades já passam dos 50%

Para grande parte das famílias brasileiras, o aluguel e as contas básicas sozinhos já consomem mais da metade da renda. Isso é realidade, não exceção. Se você está nessa situação, forçar a proporção original vai gerar frustração sem resultado prático.

A solução é ajustar os percentuais para refletir a sua realidade atual. Versões como 60-20-20 ou 70-20-10 são completamente válidas até que a situação permita seguir a proporção original. O objetivo não é seguir os números à risca, mas criar consciência sobre os três blocos e manter ao menos um valor, mesmo que pequeno, destinado ao futuro. Guardar R$100 por mês é infinitamente melhor do que guardar zero. Se quiser testar variações da divisão e simular cenários, o próprio Santander disponibiliza uma ferramenta para experimentar o 50-30-20 e ver como os números se comportam.

Como aplicar o método com renda variável ou autônoma

Freelancers, autônomos e MEIs enfrentam um desafio específico: a renda muda todo mês. Para esse perfil, a chave é calcular o orçamento sobre uma base conservadora, não sobre o melhor mês do ano. Use a média dos últimos seis meses ou o pior mês recente como referência para montar o orçamento base.

O raciocínio prático é este: um autônomo com média de R$5.000 monta o orçamento inteiro sobre esse valor. Nos meses em que entrar R$7.000, os R$2.000 extras vão direto para a reserva de emergência ou para investimentos. Dessa forma, o padrão de vida não sobe com o melhor mês e a segurança financeira cresce gradualmente.

Para MEIs, a recomendação é ainda mais específica: estabeleça um pró-labore fixo e aplique a regra sobre ele, separando as finanças pessoais das finanças do negócio. O restante do faturamento fica na conta da empresa para impostos, reinvestimento e capital de giro. Misturar as duas contas é um dos erros mais comuns entre microempreendedores e um dos que mais comprometem a estabilidade financeira pessoal.

Quando o 50-30-20 não é suficiente: outras metodologias de orçamento

Perfis que se beneficiam de métodos alternativos

A divisão 50/30/20 é uma excelente porta de entrada, mas não é a única opção disponível. Para quem já domina o básico ou tem um perfil financeiro mais exigente, outros métodos entregam mais controle sobre cada real da renda.

- Orçamento base zero: cada real da renda recebe uma destinação específica até o saldo ser zero. Indicado para quem quer controle máximo, está saindo de dívidas pesadas ou precisa acompanhar cada gasto com precisão.

- Sistema de envelopes: o dinheiro é separado em categorias físicas ou virtuais, e cada categoria tem um limite rígido para o mês. Funciona muito bem para quem tem dificuldade com gastos impulsivos variáveis.

- Método 70-20-10: simplifica ainda mais a divisão e prioriza a poupança como segundo bloco da renda. Uma boa opção para quem quer simplificar o orçamento sem perder o foco em guardar dinheiro.

A escolha depende do nível de disciplina disponível, da complexidade da vida financeira e do objetivo principal. Para a maioria das pessoas que nunca organizou o orçamento antes, a regra 50-30-20 é o ponto de partida ideal: simples o suficiente para não abandonar e eficaz o suficiente para gerar resultado real.

Comece hoje: planilha 50-30-20 gratuita da Educ Finanças

O que a planilha faz por você

A Educ Finanças disponibiliza gratuitamente uma planilha 50-30-20 já configurada com as três categorias da divisão, eliminando a necessidade de montar qualquer estrutura do zero. Você insere a renda líquida e os gastos do mês, e a planilha automaticamente mostra se você está dentro ou fora do limite de cada bloco. Sem fórmulas complicadas, sem configuração técnica.

A ferramenta foi desenvolvida com categorias e exemplos pensados para o dia a dia de quem mora no Brasil: aluguel, mercado, iFood, transporte por aplicativo e assinaturas digitais já estão organizados nas categorias certas, prontos para você preencher. Além disso, se quiser aprofundar o controle dos seus gastos com apps e outras planilhas, confira nosso conteúdo sobre Controle de gastos: apps, planilhas e o método 50-30-20.

Como usar um simulador de orçamento para dar o primeiro passo

Baixe a planilha, insira a renda do mês atual e liste todos os gastos dos últimos 30 dias. O primeiro mês serve apenas para observar, sem julgamento e sem corte de gastos imediato. O objetivo é entender para onde o dinheiro vai antes de tomar qualquer decisão.

A organização financeira começa com um diagnóstico honesto. Muitas pessoas adiam esse momento por receio do que vão encontrar, mas a realidade financeira não muda por ser ignorada. A planilha é exatamente o instrumento para encarar os números de frente e começar a tomar decisões conscientes. Use também nosso simulador de orçamento para testar cenários e ver quanto você poderia guardar ajustando cada categoria. Para completar sua leitura com materiais de referência e boas práticas de educação financeira, vale consultar o guia de educação financeira do Idec.

Conclusão

A divisão 50/30/20 não exige perfeição. Exige apenas que você comece. A regra é um guia flexível, não uma camisa de força: adaptar os percentuais à sua realidade é válido, esperado e inteligente. O que importa é que os três blocos existam no seu orçamento, mesmo que com proporções diferentes do padrão.

O próximo passo concreto é simples: baixe a planilha gratuita da Educ Finanças e preencha com os dados do mês atual. Um único exercício de 20 minutos vai revelar mais sobre as suas finanças do que meses de preocupação silenciosa. Esse é o método 50 30 20 em ação, direto, acessível e pronto para funcionar com a sua realidade. Se quiser orientações completas sobre como criar um orçamento pessoal que realmente funciona, temos um passo a passo prático que complementa a planilha.

O controle financeiro não começa quando você tem mais dinheiro. Começa agora, com o que você já tem.