Quitar o cartão de crédito parece impossível quando os juros correm mais rápido do que o salário. O juro rotativo chegou a 435,9% ao ano em fevereiro de 2026, segundo o Banco Central. Quem paga só o mínimo da fatura não está resolvendo a dívida: está alimentando essa dívida a uma velocidade assustadora.

O ciclo é sempre o mesmo. A fatura chega alta, o dinheiro não cobre tudo, você paga o mínimo, os juros entram em ação e, no mês seguinte, o saldo é maior do que antes. Para ter uma ideia do impacto: a taxa de 435,9% ao ano equivale a cerca de 15,5% ao mês na capitalização composta, o que significa que uma dívida de R$ 2.000 no rotativo pode ultrapassar R$ 10.000 em 12 meses sem nenhum novo gasto, considerando a taxa média divulgada pelo Banco Central em fevereiro de 2026. A dívida cresce sozinha enquanto você trabalha para pagá-la.

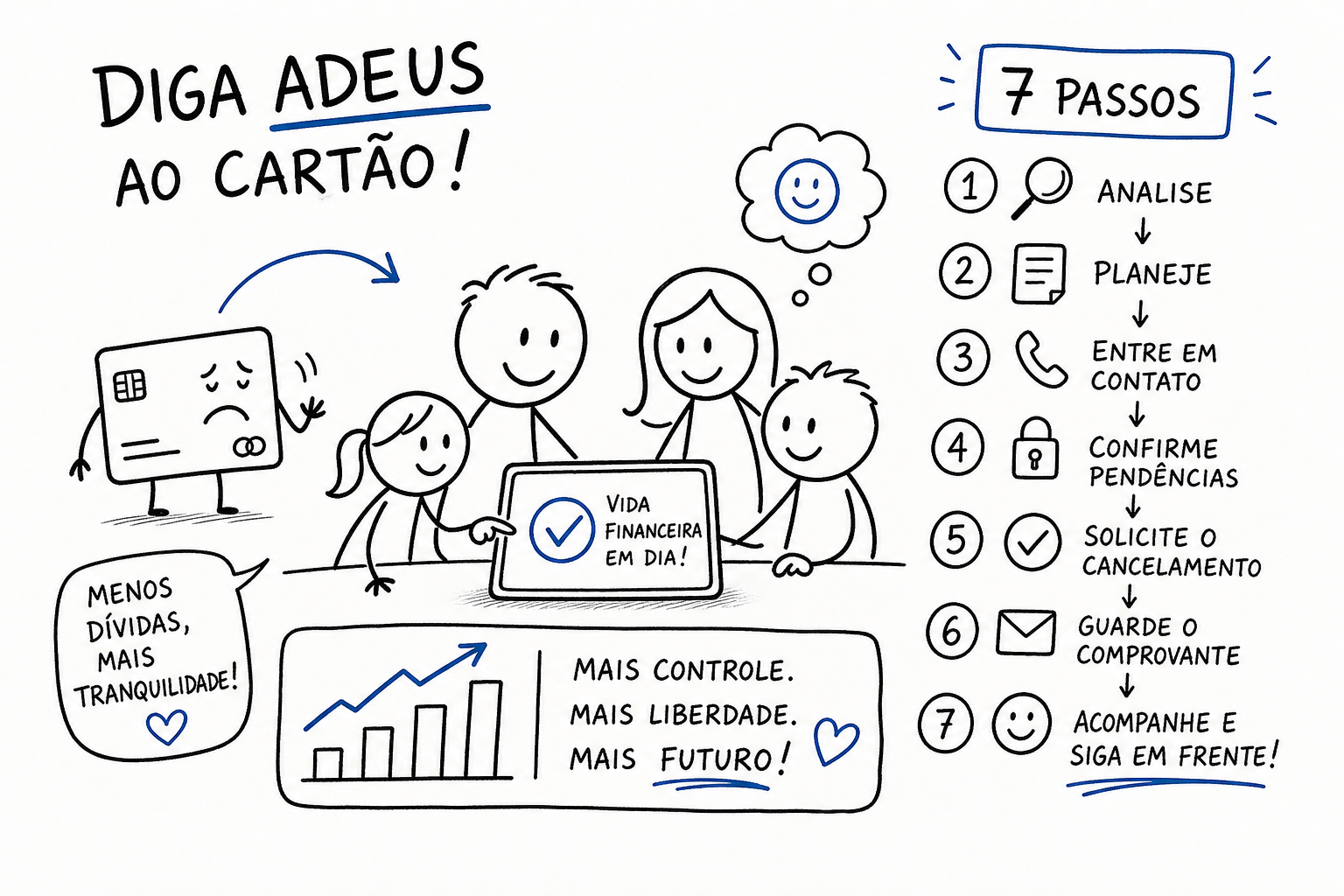

Este guia foi produzido pela equipe da Educ Finanças para quem quer mais do que dicas genéricas: um roteiro concreto, passo a passo, para quitar o cartão de crédito, negociar com a administradora e não voltar para essa situação. Os 7 passos são: calcular o que deve de verdade, entender as opções disponíveis, negociar com a administradora, documentar tudo, montar um plano de pagamento, priorizar a quitação dentro do orçamento e mudar os hábitos depois.

1. Entenda exatamente quanto você deve antes de qualquer coisa

Esse é o passo mais ignorado e o mais importante. Sem saber o número real da dívida, incluindo juros, multa e encargos, qualquer tentativa de negociação começa no escuro, e você perde poder de barganha logo no início. Muita gente entra em contato com a administradora sem conhecer o total atualizado e acaba aceitando condições piores do que poderia conseguir.

Como calcular o valor total com multa, juros e encargos

A fórmula é direta: Valor total = Principal + Juros de mora + Multa + Encargos contratuais. Os juros de mora são calculados pela taxa diária multiplicada pelos dias de atraso. A multa costuma ser 2% sobre o valor principal. Os encargos contratuais variam conforme o banco.

Exemplo concreto: uma dívida de R$ 1.000 com 10 dias de atraso, taxa de 0,0333% ao dia e multa de 2%, resulta em R$ 1.073,33. Parece pouco nesse exemplo, mas quando o saldo original é de R$ 5.000 e o atraso já é de meses, a diferença é brutal. Peça o extrato atualizado diretamente com a administradora antes de fazer qualquer contato para negociação.

Por que o rotativo é a dívida mais cara do país

O juro rotativo está em 435,9% ao ano, contra 200,2% ao ano no parcelamento da fatura, conforme dados de fevereiro de 2026. Isso significa que mesmo o parcelamento, que já é caro, custa menos da metade do rotativo. O tempo é o maior inimigo aqui: quanto mais passa sem um acordo, maior o valor que você vai precisar pagar para encerrar a dívida. Fontes jornalísticas repercutem esses números e ajudam a entender a dimensão do problema: veja levantamento recente sobre o juro do cartão de crédito.

2. Conheça as quatro estratégias para quitar a dívida do cartão de crédito

Não existe uma única forma de sair dessa situação. A melhor opção depende do dinheiro disponível, do tempo de atraso e do seu perfil de crédito. Conhecer cada uma antes de ligar para a administradora coloca você em posição de escolher, não de aceitar qualquer proposta.

Pagamento à vista com desconto: quando é a melhor saída

Essa é a opção que gera os maiores descontos. Em negociações diretas, os abatimentos costumam ficar entre 80% e 90% sobre juros, multas e encargos, faixa observada em feirões de renegociação e campanhas públicas como o Desenrola Brasil. No Novo Desenrola Brasil, lançado em maio de 2026, os descontos podem chegar a 90% para dívidas de cartão de crédito com atraso entre 91 dias e 2 anos, para quem tem renda de até R$ 8.105 mensais.

Para reunir o valor necessário, considere vender itens parados, antecipar o 13º salário, ou usar até 20% do saldo do FGTS, que é uma das possibilidades previstas no Desenrola Famílias. Qualquer acordo à vista precisa ser formalizado por escrito, com uma declaração expressa de quitação total da dívida, não apenas uma renegociação com novo contrato.

Parcelamento, empréstimo pessoal e portabilidade de crédito

Quando o pagamento à vista não é possível, existem três caminhos alternativos. O parcelamento transforma o saldo devedor em prestações fixas com juros menores do que o rotativo, ideal para quem precisa de previsibilidade no orçamento. Atenção ao custo total do parcelamento: compare o valor final, não apenas a parcela mensal.

O empréstimo pessoal funciona quando a taxa do crédito disponível é significativamente menor do que a do cartão. Antes de contratar, compare o Custo Efetivo Total (CET), não só a taxa nominal divulgada. Já a portabilidade de crédito permite levar a dívida para outra instituição com juros menores: o novo banco quita a dívida original e você passa a pagar para ele, com novo contrato e condições mais vantajosas. A transferência é gratuita, mas a nova instituição fará análise de crédito.

A regra prática é simples: se tem dinheiro disponível, prefira o pagamento à vista. Se não tem, avalie o parcelamento. Se consegue crédito mais barato, considere o empréstimo. Se outro banco oferece juros melhores, pesquise a portabilidade.

3. Como negociar para quitar o cartão de crédito e conseguir desconto de verdade

A negociação não precisa ser intimidadora. Com preparação, o devedor tem mais poder do que imagina, o banco prefere receber algo a não receber nada, e isso cria espaço real para barganha.

O roteiro prático para abordar o credor

Antes de ligar, tenha em mãos: CPF, número do cartão ou contrato e o extrato atualizado com o saldo devedor. Acesse o canal oficial da administradora, seja pelo aplicativo, site, telefone ou WhatsApp. Apresente o valor que você consegue pagar, seja à vista ou em parcelas, e peça o desconto formalmente. O tom da conversa deve ser firme e objetivo: você está disposto a resolver, mas dentro do que cabe no seu orçamento real.

Os bancos consideram vários fatores ao definir o desconto: tempo de atraso da dívida, risco de não receber nada, custo de uma eventual cobrança judicial e a forma de pagamento que você propõe. Dívidas antigas com pagamento à vista recebem os maiores abatimentos. Quanto mais específica e viável for a sua proposta, maior a chance de um bom acordo.

Documentos essenciais e plataformas de renegociação

Guarde tudo. O checklist básico para formalizar o acordo inclui:

- CPF e número do contrato ou cartão

- Extrato atualizado com o saldo devedor

- Número de protocolo de cada contato com a administradora

- Proposta aceita por escrito, com valor, prazo e condições

- Comprovantes de pagamento (boleto quitado, Pix ou transferência)

- Carta de quitação total ao encerrar a dívida

Se a negociação direta não avançar, o portal consumidor.gov.br e os Procons estaduais funcionam como canais alternativos para fechar acordo com o credor. O Novo Desenrola Brasil, lançado em maio de 2026 pelo governo federal, também oferece condições especiais: juros máximos de 1,99% ao mês, parcelas em até 48 meses e descontos expressivos para dívidas de cartão, cheque especial e crédito pessoal. Para aderir, o caminho é direto pelo banco ou pela instituição financeira onde a dívida foi contratada. Para quem busca orientações práticas sobre como negociar a dívida do cartão de crédito, há guias passo a passo que ajudam a preparar a abordagem.

4. Monte um plano de pagamento que caiba no orçamento mensal

Fechar o acordo é a metade do trabalho. A outra metade é garantir que os pagamentos aconteçam de forma sustentável, sem gerar nova inadimplência.

Método bola de neve versus método avalanche

Se você tem mais de uma dívida, dois métodos ajudam a definir a ordem de ataque. O método bola de neve começa pela menor dívida: ao zerá-la, você libera a parcela e ganha folga e motivação para ir para a próxima. O método avalanche começa pela dívida com maior taxa de juros, economizando mais no total.

Para quem está com a dívida do cartão de crédito como problema principal, a escolha é clara: essa dívida sai primeiro. Com 435,9% ao ano, o custo de deixá-la para depois é alto demais para qualquer cálculo de priorização.

Como liberar renda para acelerar a quitação

Cortar assinaturas que você não usa, reduzir saídas durante o período de quitação e vender itens parados são formas diretas de gerar caixa extra. Qualquer renda adicional, seja 13º salário, restituição de imposto de renda ou comissão extra, deve ir diretamente para abater a dívida, não para consumo.

Um aporte extra de R$ 200 por mês pode encurtar bastante o prazo da dívida, especialmente nos primeiros meses, quando o saldo ainda está alto e os juros pesam mais. O efeito exato depende da taxa aplicada e do saldo inicial, mas aportes antecipados reduzem a base de cálculo dos juros futuros, e isso faz diferença real no total pago.

5. Depois de quitar o cartão de crédito, não repita o ciclo

Sair da dívida do cartão é uma conquista real. Mas o objetivo final não é só quitar: é não voltar. E isso depende de hábitos diferentes dos que criaram a dívida.

Regras práticas para usar o cartão sem se endividar de novo

Use o cartão como ferramenta de pagamento, nunca como extensão de renda. Pague sempre o valor total da fatura: o pagamento mínimo é a porta de entrada para o rotativo. Defina para você mesmo um limite pessoal menor do que o limite disponível no banco, baseado no que realmente cabe no seu orçamento mensal. Cheque o saldo devedor antes de cada compra grande, não depois.

O próximo passo: construir uma vida financeira saudável

Quitar a dívida do cartão abre espaço para o próximo nível. Com o orçamento mais folgado, o caminho natural é construir uma reserva de emergência, começar a investir e definir metas financeiras reais. Esse salto, de quem sai do vermelho para quem começa a acumular patrimônio, é exatamente o que a Educ Finanças cobre em profundidade.

No site, você encontra guias práticos sobre como montar uma reserva de emergência, onde investir com menos de R$ 100, como organizar o orçamento mensal e como comparar opções como Tesouro Direto e CDB para quem está começando. Tudo sem jargões, com foco na realidade do brasileiro.

Se precisar de ajuda personalizada, fale conosco pelo Contato, Educ Finanças.

Conclusão: o plano existe, o próximo passo é seu

Os 7 passos para quitar o cartão de crédito são: calcular o valor real da dívida, entender as quatro opções disponíveis, negociar com a administradora com preparação, documentar cada etapa do acordo, montar um plano de pagamento sustentável, priorizar a quitação dentro do orçamento e mudar os hábitos depois que a dívida acabar.

Quitar o cartão de crédito é possível mesmo com orçamento apertado. O que muda o resultado não é ter muito dinheiro, é ter um plano claro e executar passo a passo. Cada real a mais colocado na dívida agora vale mais do que o mesmo real daqui a seis meses, porque o juro trabalha contra você o tempo todo.

Se você quer continuar avançando depois de sair do vermelho, explore os conteúdos do Blog, Educ Finanças. Há guias completos sobre reserva de emergência, investimentos para iniciantes e planejamento financeiro para quem tem renda variável. Com as informações certas, o próximo passo fica mais fácil de dar.