O salário cai na conta, as contas chegam todas de uma vez e, no fim do mês, sobra a mesma sensação de que o dinheiro simplesmente sumiu. A dívida não diminuiu. O nome continua sujo. A impressão é que, sem uma grande quantia sobrando, não há saída possível.

Quitar dívidas rápido parece impossível nesse cenário, mas muitos especialistas em finanças pessoais apontam que a falta de método costuma ser tão decisiva quanto a renda. O que separa quem consegue se desendividar de quem fica preso no mesmo ciclo por anos é, quase sempre, ter um plano claro: o que a Educ Finanças chama de plano de desendividamento estruturado. Sem esse mapa, qualquer pagamento que você faz pode estar indo para o lugar errado.

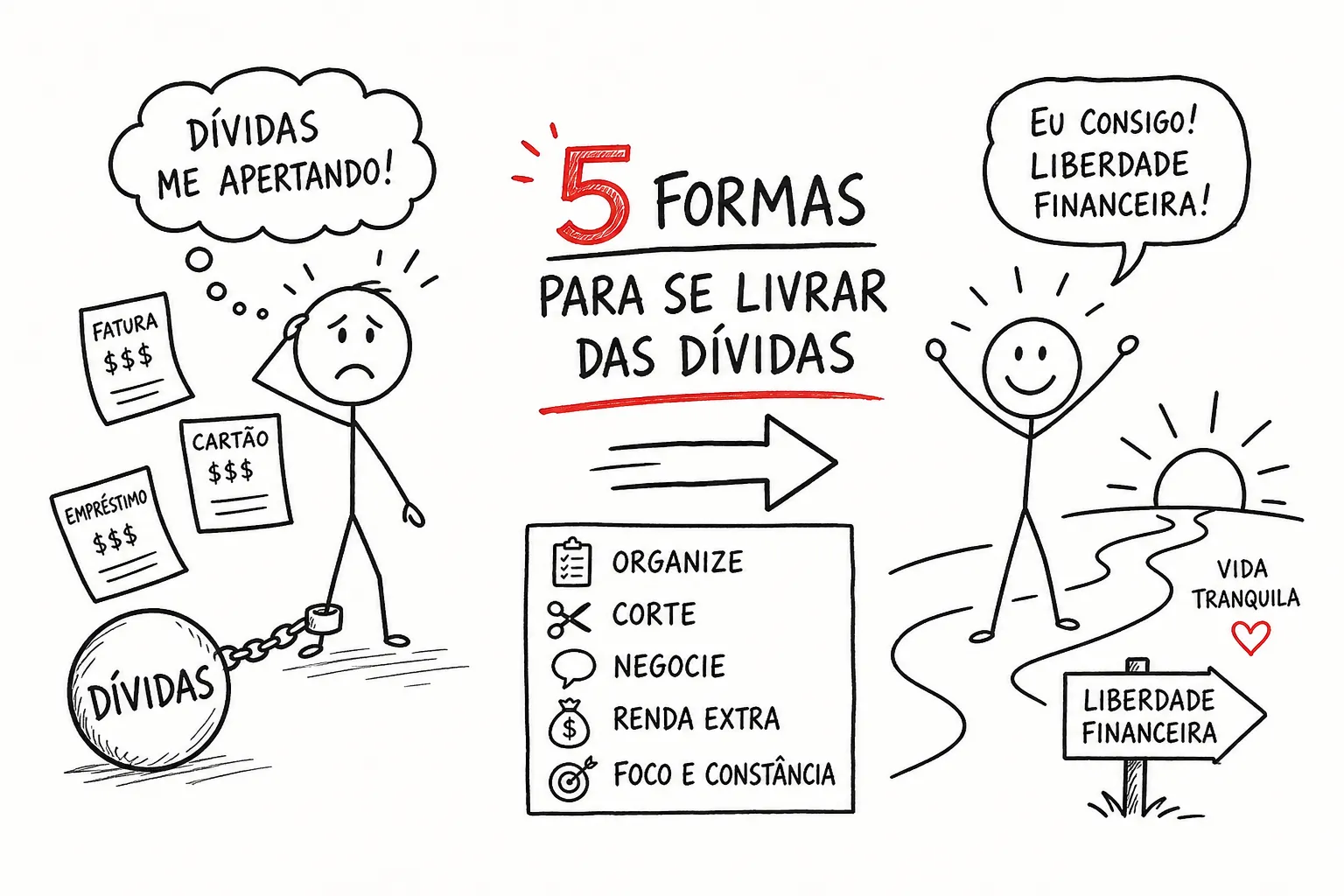

Abaixo você vai encontrar as 5 formas que profissionais de finanças pessoais usam para acelerar a quitação de dívidas mesmo com orçamento apertado. São passos concretos, com ferramentas reais e lógica clara por trás de cada decisão.

1. Como quitar dívidas rápido começa pelo mapeamento completo do que você deve

Por que listar cada dívida muda o resultado

A maioria das pessoas subestima o total que deve porque fragmenta a dívida na cabeça: o cartão aqui, o cheque especial ali, um boleto vencido acolá. Esse hábito cria uma ilusão de que o problema é menor do que realmente é e faz você tomar decisões sem visão completa. Antes de pagar qualquer coisa, monte uma lista com cada credor, o valor total devido, a taxa de juros, a parcela atual e a data de vencimento. Isso transforma uma impressão vaga em um problema real e mensurável.

O que anotar para ter controle total

Para cada dívida, registre quatro informações: valor original, juros acumulados, multa por atraso e saldo devedor atualizado. Esse mapeamento também revela quais dívidas já estão negativadas no Serasa ou SPC, o que muda diretamente a estratégia de negociação. Use uma planilha simples ou um aplicativo financeiro para consolidar tudo em um único lugar.

Ver o total real pode ser desconfortável, mas é o único ponto de partida que funciona para acelerar a quitação das dívidas de verdade.

2. Ataque primeiro as dívidas que mais custam caro

Por que cartão de crédito rotativo e cheque especial vêm primeiro

Essas duas modalidades têm as taxas mais altas do mercado brasileiro. Em março de 2026, o cartão de crédito rotativo registrou média de 428,3% ao ano, segundo dados do Banco Central do Brasil. Quem paga só o mínimo da fatura todos os meses está essencialmente financiando uma dívida que cresce em silêncio, mês após mês.

Essa lógica tem um nome: método avalanche. Você concentra o dinheiro disponível na dívida mais cara e paga o mínimo nas demais até eliminá-la. Estudos sobre comportamento financeiro mostram que priorizar dívidas pela taxa de juros, em vez de atacar várias ao mesmo tempo, reduz o custo total pago e encurta o prazo de quitação.

A ordem correta para não desperdiçar cada real

Na prática, a hierarquia funciona assim:

- Contas essenciais em atraso (água, luz, aluguel) para evitar corte de serviço imediato

- Cartão de crédito rotativo e cheque especial, pelo custo altíssimo dos juros

- Empréstimos pessoais sem garantia

- Consignado por último, já que tem juros menores e desconto direto em folha

Quem tenta pagar tudo ao mesmo tempo raramente quita dívidas de forma eficaz. Concentrar o esforço em uma dívida de cada vez, na ordem certa, é o que faz o saldo diminuir de verdade.

3. Negocie para quitar dívidas rápido pelos canais certos

Plataformas e programas oficiais com descontos reais

Duas plataformas merecem atenção imediata. O Serasa Limpa Nome oferece descontos de até 90% em várias negociações; nas edições do Feirão Limpa Nome esse percentual pode chegar a 99%, com parcelamento em até 72 vezes e parcelas a partir de R$ 9,90 (conforme informações divulgadas pelo Serasa). O Novo Desenrola Brasil, programa federal em vigor em 2026, atende pessoas com renda de até 5 salários mínimos e dívidas de cartão, cheque especial e crédito pessoal contratadas até 31 de janeiro de 2026, com descontos de até 90%, juros máximos de 1,99% ao mês e prazo de até 48 meses, conforme regras publicadas pelo Ministério da Fazenda no portal gov.br. A adesão ao Desenrola é feita diretamente pelos canais oficiais da instituição financeira credora.

Esses programas funcionam, na prática, como um acordo com credores formalizado: ao aderir, você firma um novo contrato com condições mais favoráveis. Quando fizer sentido reunir mais de uma dívida em uma única negociação, vale também perguntar ao credor sobre a possibilidade de consolidação de dívida, isto é, unir saldos diferentes em um único acordo de débito com taxa e prazo únicos, o que pode simplificar o controle mensal.

Como fazer uma proposta que tem mais chance de ser aceita

Antes de ligar ou acessar qualquer plataforma, calcule quanto você consegue pagar por mês sem comprometer contas essenciais. Com esse número em mãos, a conversa com o credor ganha direção. Um roteiro simples: identifique-se, peça o saldo atualizado com desconto para quitação à vista ou parcelada e apresente o valor que realmente cabe no seu orçamento. Se a proposta não couber, recuse e peça prazo para analisar. Você não é obrigado a aceitar a primeira oferta, e esse direito precisa ser exercido.

Seus direitos na hora de negociar dívidas

A renegociação equivale juridicamente a um novo contrato. O Código de Defesa do Consumidor proíbe cobrança com ameaça, constrangimento ou exposição ao ridículo. Se houver cobrança indevida, você tem direito a receber de volta em dobro o valor cobrado a mais, isso se chama repetição do indébito.

Após o pagamento acordado, seu nome deve ser retirado dos cadastros de inadimplentes em até 5 dias úteis: a responsabilidade é do credor, não sua. Em casos de superendividamento grave, a Lei 14.181/2021 vai além e prevê parcelamento de até 5 anos para dívidas de consumo, com audiência de conciliação para organizar tudo de forma estruturada.

4. Corte gastos para liberar dinheiro real todo mês

Como identificar onde o dinheiro está vazando

Pegue os extratos dos últimos 3 meses, tanto da conta bancária quanto do cartão, e categorize cada gasto em três grupos: fixo essencial, fixo não essencial e variável. Assinaturas esquecidas, delivery frequente e compras por impulso aparecem com uma regularidade que surpreende. Não se trata de cortar tudo de uma vez, mas de identificar onde existe margem real.

Ao analisar três meses de extrato, muitas pessoas descobrem valores mensais expressivos que podem ser eliminados ou reduzidos sem impacto significativo no dia a dia. O montante varia conforme o padrão de consumo de cada um, mas o exercício quase sempre revela margem onde parecia não existir nenhuma.

Quanto liberar por mês para acelerar o acordo de dívida

Defina um valor fixo mensal exclusivo para pagamento de dívidas e separe esse dinheiro antes de qualquer gasto variável. Mesmo que seja R$ 200 ou R$ 300 a mais do que a parcela mínima atual, esse valor muda o prazo total de quitação de forma significativa. O objetivo é criar um fluxo de caixa positivo e direcioná-lo de forma intencional, mesmo que seja pequeno. Um orçamento que direciona até o último real com propósito é mais eficaz do que uma renda alta sem controle.

5. Use qualquer renda extra para acelerar o desendividamento

Formas realistas de gerar renda extra no Brasil

Não é necessário mudar de carreira para gerar fluxo adicional. Vender itens parados em casa por plataformas como OLX e Enjoei pode gerar algumas centenas de reais em poucas semanas. Oferecer serviços por hora, faxina, transporte por aplicativo, entregas ou assistência técnica nos fins de semana, também cria um fluxo pontual. A ideia não é uma solução permanente, mas um complemento enquanto o plano de quitação ainda está em andamento. Qualquer valor fora do orçamento fixo mensal deve ser destinado diretamente à dívida prioritária.

Como alocar esse dinheiro sem se perder

A regra é simples: renda extra não entra no orçamento fixo. Ela vai 100% para abater o saldo da dívida de maior juros. Para ter concretude no esforço, pense em um exemplo prático: se o rotativo do seu cartão cobra juros próximos à média registrada pelo Banco Central (428,3% ao ano em março de 2026), cada real extra aplicado sobre esse saldo tem um efeito desproporcional na redução do prazo. Somar pagamentos adicionais regulares sobre a dívida mais cara encurta o tempo de quitação e reduz o total de juros pagos, e isso transforma esforço em progresso visível.

Como a Educ Finanças estrutura esse processo do início ao fim

Por que seguir os passos sozinho é mais difícil do que parece

Entender a lógica é o primeiro passo, mas colocar tudo em prática ao mesmo tempo, sem orientação, costuma gerar paralisia ou erros de priorização. Quem tenta se desendividar sozinho frequentemente paga as dívidas erradas primeiro, aceita propostas ruins de renegociação por falta de referência ou volta ao vermelho pouco depois por não ter construído uma reserva de emergência em paralelo com o plano. O conhecimento isolado não basta, a execução estruturada é o que gera resultado. Para quem prefere um roteiro detalhado, há material complementar como Como sair das dívidas: o plano de 6 meses que funciona.

Suporte completo para sair das dívidas de forma estruturada

A Educ Finanças reúne os três elementos que aceleram esse processo em um único lugar. A consultoria especializada em renegociação de dívidas apoia quem precisa negociar com o suporte de quem conhece os direitos do consumidor e as condições disponíveis no mercado. Leia também nosso passo a passo prático: 7 Passos Para Quitar Suas Dívidas Mais Rápido. Os cursos e workshops práticos cobrem orçamento, priorização e controle de gastos com linguagem acessível, sem teoria distante do cotidiano. O aplicativo próprio da plataforma permite acompanhar o plano no dia a dia, sem perder o fio do progresso. É uma solução pensada para quem quer quitar dívidas rapidamente sem cometer os erros mais comuns do caminho. Para um guia com foco em descontos e negociações, confira Como quitar dívidas: plano real com descontos e sem estresse.

Checklist para começar hoje e quitar dívidas rápido

Você já tem o método completo. Agora é questão de executar. Siga este checklist na ordem:

- Liste todas as dívidas com credor, saldo atualizado, taxa de juros e situação no Serasa ou SPC

- Identifique qual dívida tem o maior custo em juros e defina-a como alvo principal

- Acesse o Serasa Limpa Nome ou verifique elegibilidade no Novo Desenrola Brasil e negocie com proposta calculada no seu orçamento

- Revise os últimos 3 meses de extrato, corte o que é possível e separe um valor fixo mensal exclusivo para dívidas

- Direcione qualquer renda extra, sem exceção, para abater o saldo da dívida prioritária

Se você quer quitar dívidas rápido, comece hoje seguindo o checklist acima. Quem precisar de apoio para não errar na renegociação, na ordem de pagamento ou no corte de gastos pode contar com a Educ Finanças: pelo app, pela consultoria especializada ou pelos cursos práticos disponíveis na plataforma. Sair do vermelho é um objetivo possível para qualquer nível de renda. O que muda o resultado não é quanto você ganha, mas se você tem o plano certo desde o primeiro passo.